行業(yè)資訊

國債、特別國債、地方政府債、專項債、一般債、再融資債券的區(qū)別和聯(lián)系

債券是政府、金融機構(gòu)、工商企業(yè)等機構(gòu)直接向社會借債籌措資金時,向投資者發(fā)行,承諾按一定利率支付利息并按約定條件償還本金的債權(quán)債務(wù)憑證。債券的本質(zhì)是債的證明書,具有法律效力。債券購買者與發(fā)行者之間是一種債權(quán)債務(wù)關(guān)系,債券發(fā)行人即債務(wù)人(Debtors),投資者(或債券持有人)即權(quán)人(Creditors)。最常見的債券為定息債券、浮息債券以及零息債券。

與銀行信貸不同的是,債券是一種直接債務(wù)關(guān)系。銀行信貸通過存款人——銀行,銀行——貸款人形成間接的債務(wù)關(guān)系。債券不論何種形式,大都可以在市場上進行買賣,并因此形成了債券市場。

政府債券是由政府機構(gòu)發(fā)行的一種債務(wù)證券,用于籌集資金以覆蓋政府支出、投資公共工程和管理財政赤字。持有政府債券的投資者將在未來某個約定日期收回本金,并在持有期間收取利息。

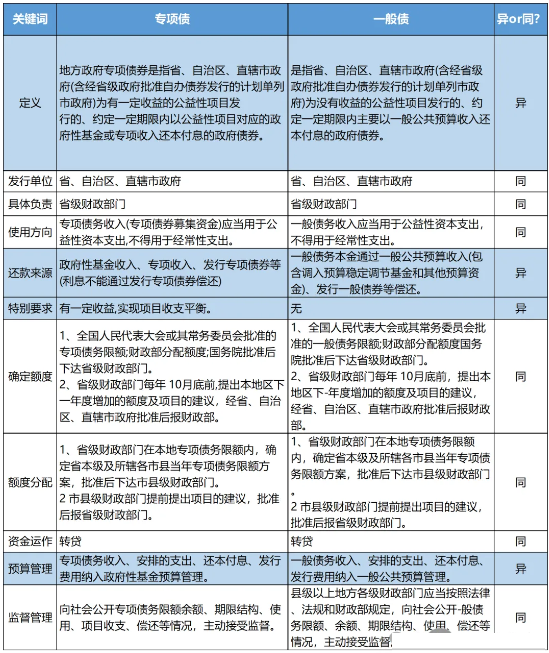

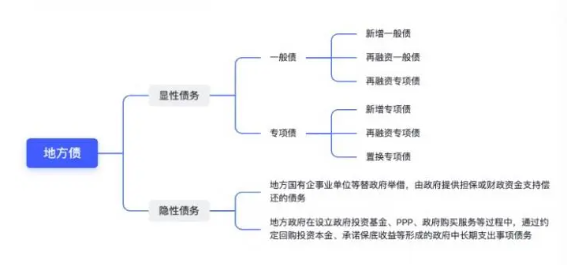

國債、特別國債、超長期特別國債、專項債、一般債以及再融資債,這些都是國家及其地方政府為籌集資金而發(fā)行的不同種類的債券,它們在發(fā)行主體、目的、用途和管理上都有著各自的特點。通俗的講,國債(包括特別國債、超長期特別國債)的發(fā)行主體是中央政府,由國家承擔(dān)償還本息的責(zé)任。地方政府債券(包括專項債券、一般債券、再融資債券)的發(fā)行主體則為省、自治區(qū)、直轄市等地方政府。

● 再融資債券:是指發(fā)行債券的主體為了籌集資金,用于償還現(xiàn)有債務(wù)、調(diào)整債務(wù)結(jié)構(gòu)等目的而發(fā)行的新債券。這種債券的主要特點是募集資金主要用于償還舊債務(wù),而不是用于新的項目建設(shè)或資本支出。根據(jù)債券類型也可分為一般債券與專項債券。

● 特殊再融資債券:自2020年12月起,部分再融資債的募集資金用途表述,從以往的“償還到期地方債券”轉(zhuǎn)變?yōu)椤坝糜趦斶€存量債務(wù)”。這類再融資債券也被市場稱為特殊再融資債。特殊再融資債券由此啟航,接替置換債成為地方化債的重要工具。特殊再融資債券特殊的點就在于:債券發(fā)行的資金由償還到期債務(wù)擴大到償還地方存量債務(wù)(包含了非標(biāo)形式的地方隱形債務(wù),例如城投平臺債務(wù)、對企業(yè)拖欠款等)。

更多相關(guān)信息 還可關(guān)注中鐵城際公眾號矩陣 掃一掃下方二維碼即可關(guān)注

計 官方公眾號")

文章推薦

- 為何說全域土地綜合整治是“千萬工程”迭代升級的重要平臺和抓手?

- 如何依據(jù)國土空間主體功能區(qū)定位,制定差異化的整治措施?

- 如何通過全域土地綜合整治,推動耕地數(shù)量、質(zhì)量、生態(tài)“三位一體”保護?

- 340個整治區(qū)、220萬畝修復(fù)治理,廣東全域土地整治加速鋪開

- 廣東9個全域土地綜合整治典型項目出爐

- 面向“十五五”,廣東全域土地綜合整治如何再出實效?

- 整治實施方案在應(yīng)對市場變化和實際情況時,缺乏動態(tài)調(diào)整機制,如何解決?

- 如何確保鄉(xiāng)鎮(zhèn)國土空間規(guī)劃與全域土地綜合整治實施方案的有效銜接和融合編制?

- 產(chǎn)業(yè)在全域土地綜合整治中扮演什么角色?如何通過整治為產(chǎn)業(yè)發(fā)展提供空間和要素保障?

- 當(dāng)前全域土地綜合整治面臨哪些主要規(guī)劃銜接問題?